Confira como enviar a declaração do IR 2009 - 29

Confira como enviar a declaração do IR 2009

Veja passo a passo como declarar e enviar pela Internet

Passo 1 - Tipo de declaração

Passo 2 - Importação de dados da declaração do exercício de 2008

Passo 3 - Importação de dados da declaração do exercício de 2008

Passo 4 - Nova declaração

Passo 5 - Regime de tributação

Passo 6 - Identificação do Contribuinte

Passo 7 - Dependentes

Passo 8 - Rendimentos tributáveis recebidos de PJ pelo titular

Passo 9 - Rendimentos tributáveis recebidos de PJ pelos dependentes

Passo 10 - Rendimentos tributáveis recebidos de pessoa física e do exterior pelo titular

Passo 11 - Rendimentos tributáveis recebidos de pessoa física e do exterior pelos dependentes

Passo 12 - Rendimentos isentos e não-tributáveis

Passo 13 - Rendimentos sujeitos à tributação exclusiva/definitiva

Passo 14 - Imposto pago

Passo 15 - Pagamentos e doações efetuados

Passo 16 - Bens e direitos

Passo 17 - Dívidas e ônus reais

Passo 18 - Informações do cônjuge

Passo 19 - Espólio

Passo 20 - Doações a partidos políticos, comitês financeiros e candidatos a cargos eletivos

Passo 21 - Dados e identificação do imóvel explorado - Brasil

Passo 22 - Receitas e despesas - Brasil

Passo 23 - Apuração do resultado - Brasil

Passo 24 - Movimentação do Rebanho - Brasil

Passo 25 - Bens da atividade rural - Brasil

Passo 26 - Dívidas vinculadas da atividade rural - Brasil

Passo 27 - Ganhos de capital - bens imóveis

Passo 28 - Moeda estrangeira - bens, direitos e aplicações financeiras

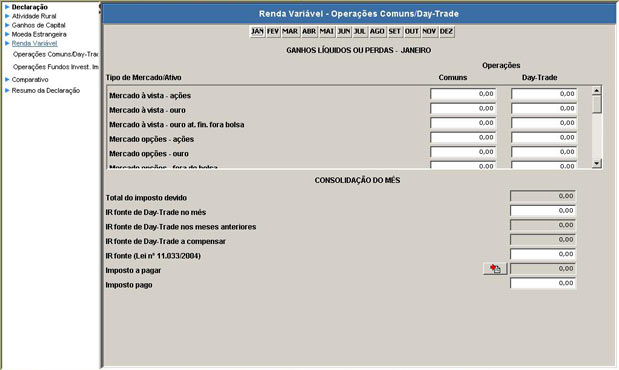

Passo 29 - Renda variável - operações comuns/day-trade

Passo 30 - Renda variável -operações fundos invetimento imobiliário

Passo 31 - Comparativo

Passo 32 - Rendimentos tributáveis e deduções

Passo 33 - Cálculo do imposto

Passo 34 - Outras informações

Passo 35 - Comparativo

Passo 36 - Gravação de declaração

Passo 29 - Renda variável - operações comuns/day-trade

Nesta tela o contribuinte informa ganhos de aplicações em renda variável, como bolsas de valores, mercadorias, futuros e similares. Esta tela é destinada somente para operações em bolsa. As operações day-trade são aquelas em que há compra e venda do ativo no mesmo dia. Todas as outras são consideradas comuns.

Fonte: Redação Terra